Банкротство физических лиц позволяет законно списать все долги. Для списания долгов нужно обратиться в арбитражный суд или в МФЦ.

Содержание страницы:

- Условия для банкротства через арбитражный суд

- Условия для банкротства через МФЦ

- Плюсы и минусы получения статуса банкрота

- Пошаговая инструкция оформления банкротства

- Образец заявления о признании банкротом

- Какие документы нужны для банкротства

- Как оптимизировать процесс руководителям и учредителям компаний

- Стоимость банкротства физических лиц

- Выезд за границу при банкротстве

- Пример судебного решения о признании банкротом

Условия для банкротства через арбитражный суд

Существует два способа обращения в арбитражный суд: добровольное и обязательное.

Когда должник обязан обратиться сам в суд

Гражданин РФ обязан начать процесс банкротства, когда общая сумма задолженности составляет более 500 тысяч рублей и существует просрочка по обязательствам в течение трех месяцев. То есть, обязательной является ситуация, когда должник имеет долг перед несколькими кредиторами и понимает, что, даже погасив часть, не сможет выплатить оставшуюся сумму. Обратиться в суд он обязан не позднее чем через 30 дней после наступления ситуации, удовлетворяющей условиям банкротства. Если должник не сделает этого, то его могут привлечь к административной ответственности.

Когда должник может добровольно обратиться в суд

Но можно обратиться в суд и добровольно, когда долг ещё не вырос до 500000 руб. и просрочка ещё не составляет три месяца, если гражданин отвечает признакам неплатежеспособности и (или) признакам недостаточности имущества (п. 2 ст. 213.4 ФЗ “О несостоятельности (банкротстве)). Согласно положениям пункта 2 ст. 213.4 ФЗ-127 Физическое лицо может подать на банкротство при любой сумме долга (это обстоятельство подтверждается Постановлением Пленума ВС РФ от 13.10.2015 №45). Физическое лицо вправе начать процедуру банкротства вне зависимости от размера задолженности. Например, можно подать заявление в арбитражный суд, если долг составляет 200 000 или 300 000 рублей, и должнику заранее известно, что он не сможет рассчитаться перед кредиторами. И не нужно ждать, пока задолженность вырастет до 500 000 рублей. Чем раньше будет принято решение о признании банкротом, тем быстрее пройдет процедура.

В сумму долгов можно включить не только сам кредит, но и пени, проценты, а также задолженности по ЖКХ, штрафы ГИБДД и налоги.

Признаки неплатежеспособности

Если не доказано иное, гражданин предполагается неплатежеспособным при условии, что имеет место хотя бы одно из следующих обстоятельств:

- гражданин прекратил расчеты с кредиторами, то есть перестал исполнять денежные обязательства и (или) обязанность по уплате обязательных платежей, срок исполнения которых наступил;

- более чем десять процентов совокупного размера денежных обязательств и (или) обязанности по уплате обязательных платежей, которые имеются у гражданина и срок исполнения которых наступил, не исполнены им в течение более чем одного месяца со дня, когда такие обязательства и (или) обязанность должны быть исполнены;

- размер задолженности гражданина превышает стоимость его имущества, в том числе права требования;

- наличие постановления об окончании исполнительного производства в связи с тем, что у гражданина отсутствует имущество, на которое может быть обращено взыскание.

Что такое недостаточность имущества

Недостаточность имущества – это превышение размера денежных обязательств и обязанностей по уплате обязательных платежей должника над стоимостью имущества (активов) должника. Таким образом, если продажа вашего имущества не сможет покрыть весь долг, то значит вы подходите под принцип недостаточности имущества.

Начать процедуру вправе любой гражданин. Инициаторами могут также выступить кредиторы или налоговая служба. При этом пункты 1 и 2 статьи 213.4 Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» четко разделяют случаи, когда гражданин обязан подавать заявление и когда он имеет право сделать это добровольно .

Условия для банкротства через МФЦ

Банкротство физических лиц делается через МФЦ, если сумма долга составляет от 25 тыс. до 1 млн рублей.

При этом должны соблюдаться следующие условия:

- исполнительное производство окончено в связи с отсутствием имущества;

- нет новых исполнительных производств;

- исполнительное производство не окончено, но исполнительный лист выдан 7 и более лет назад;

- для пенсионеров допускается основной доход в виде пенсии, исполнительный документ выдан более 1 года назад и отсутствует имущество для взыскания;

- для женщин с пособием на ребёнка с ежемесячным пособием в связи с рождением и воспитанием ребёнка.

Плюсы и минусы получения статуса банкрота

Банкротство физических лиц – это острый вопрос, с которым сталкиваются многие граждане, оказавшиеся в затруднительном финансовом положении. Получение официального статуса банкрота открывает как новые возможности, так и налагает определенные ограничения. Давайте рассмотрим основные плюсы и минусы этой процедуры.

Плюсы банкротства для физлиц

- Списание долгов. После завершения процедуры банкротства все имеющиеся у гражданина долги перед кредиторами аннулируются. Это позволяет человеку начать финансовую жизнь с чистого листа, освободившись от непосильного бремени.

- Защита от взыскания. Если вы объявлены банкротом, кредиторы не имеют права предпринимать действия по взысканию долгов с вас в течение срока процедуры банкротства – обычно около 9 месяцев.

- Социальная реабилитация. После списания долгов человек получает шанс восстановить свою кредитную историю и рейтинг, постепенно возвращаясь к нормальной финансовой жизни.

Минусы получения статуса банкрота для физлиц

- Сложности при получении кредитов. В течение 5 лет после завершения процедуры банкротства банки крайне неохотно будут одобрять вам кредиты или займы. Кредитная история портится на долгий срок.

- Потеря имущества. В рамках процедуры банкротства суд может принять решение о реализации части вашего имущества для погашения части долгов перед кредиторами.

- Сложности при трудоустройстве. Некоторые работодатели могут усомниться в вашей ответственности и отказать в приеме на работу, узнав о банкротстве.

- Ограничения в бизнесе. В течение трех лет после завершения процедуры банкротства вы не сможете выступать учредителем нового бизнеса.

Как видите, решение объявить себя банкротом имеет как существенные преимущества, так и значимые минусы. Взвесьте все “за” и “против”, оцените долгосрочные перспективы и примите решение, наиболее подходящее для вашей конкретной ситуации.

Помните, что банкротство физлица – это крайняя мера, и прибегать к ней стоит лишь в безвыходных случаях.

Пошаговая инструкция оформления банкротства

Стоит отметить, что быстро стать банкротом не получится. От подачи заявления до вынесения определения суда проходит от 15-ти дней до 3-х месяцев. Реструктуризация долгов занимает 4 месяца. До полугода потребуется на реализацию имущества. Таким образом, минимальный срок банкротства физического лица — это 9 месяцев при условии, что суд сразу вынесет решение о продаже имущества без реструктуризации долгов. Определенное время потребуется и для того, чтобы подготовиться к процедуре.

Шаг 1: Сбор документов

Сбор документов. По большому счёту, достаточно скачать из мобильного банка выписки о состоянии счёта в банках, которым вы должны. Кроме размера долга потребуются сведения об имуществе, если оно есть. Какие конкретно документы нужны для подтверждения банкротства физических лиц перечислено в разделе “Какие документы нужны для банкротства”.

Отмечу только, что Закон № 127-ФЗ определяет лишь перечень обязательных для всех случаев документов, не детализируя список для каждой возможной ситуации. Суду, как и всем кредиторам, предоставляются исключительно копии документов. Стоит иметь в виду, что недостаток документов может обернуться возвратом дела и потерей времени.

В то же время, не обязательно строго придерживаться списка. Суд всё равно сделает запросы в налоговую, в суд по вашему месту жительства, приставам и в другие учреждения. Если суд оставит ваше заявление без движения, то в определении будет указано, что именно хочет видеть суд. Тогда и предоставите то, что он запрашивает. Задача гражданина – подтвердить несостоятельность и убедить суд в наличии обстоятельств, которые препятствуют погашению долга.

Если представленные в суде документы подтверждают минимальный доход (или отсутствие дохода) претендента на банкротство, но при этом у него в собственности есть дорогая недвижимость и яхты, то это, скорее всего, вызовет у суда подозрение в попытке фиктивного банкротства. Это чревато административной или уголовной ответственностью.

Шаг 2: Составление заявления о банкротстве в суд

Заявление подается в арбитражный суд по месту жительства. Однако, прежде чем это сделать, необходимо его написать. Для этого потребуется систематизировать данные по долговым обязательствам и предпринять ряд шагов:

- сформировать перечень кредиторов;

- подсчитать итоговую сумму долга;

- учесть текущие судебные процессы;

- составить опись имущества;

- составить описание банковских счетов;

- выбрать саморегулируемую организацию арбитражных управляющих (СРО АУ), которая направит финансового управляющего. Участие управляющего — обязательное условие при оформлении банкротства физических лиц.

Заявление о банкротстве физического лица заполняют по установленной форме. В шапке указывают наименование суда. Далее — ФИО, дату рождения, паспортные данные, место жительства и адрес регистрации, телефон для связи с кандидатом в банкроты.

Заявление должно содержать сведения об общей сумме задолженности. Если заявитель не согласен с той суммой, которую вменяют кредиторы, он должен указать только неоспоримый долг. Отдельно прописываются долги по погашению обязательных платежей и по возмещению вреда жизни и здоровью (если таковые имеются).

Далее гражданин перечисляет причины, которые привели к ухудшению финансового состояния. Отмечает наличие исковых требований, исполнительных производств или других документов, в соответствии с которыми происходит списание денег со счетов. Следующим пунктом указывается наличие имущества и банковских счетов, в том числе за пределами РФ. Завершают заявление указанием наименования выбранной СРО и перечнем прилагаемых документов.

Госпошлина

При подаче заявления гражданин оплачивает госпошлину и прикладывает квитанцию об оплате. Размер госпошлины для признания гражданина банкротом составляет всего 300 рублей.

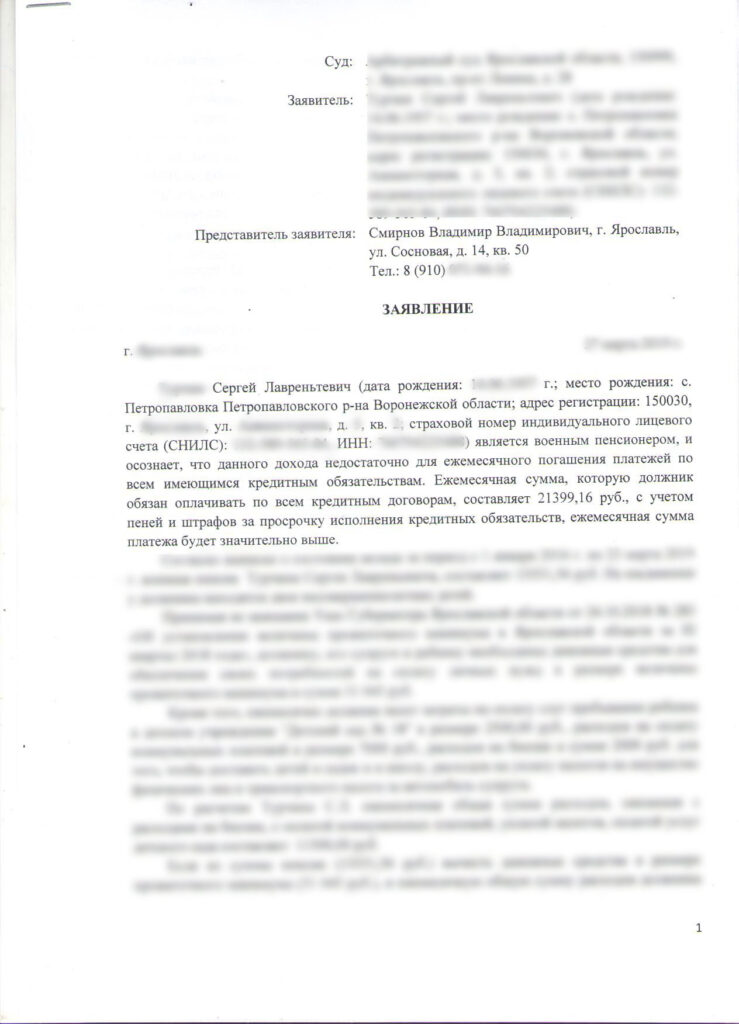

Образец заявления о признании банкротом

Это одно из заявлений, которое я составил в суд, и по которому гражданина признали банкротом:

Это заявление можно купить за 500 руб.

Если вы боитесь сразу отправлять деньги, можете сначала написать мне на почту uristsmirnov@gmail.com и спросить меня смогу ли я вам направить этот документ, если вы сейчас перечислите деньги. И получив от меня ответ, можете смело переводить оплату.

Денежные средства можете перечислить на карту Сбербанка: 4276 7700 1319 1785, или по номеру телефона: +7 910 971 94 16 (строго на Сбербанк)

Сообщите с переводом, что нужен именно этот документ (лучше ссылку на эту страницу) и свою электронную почту.

Если вы не получили документ в течение 15 минут днём, то напишите мне на почту: uristsmirnov@gmail.com и я в кратчайшие сроки решу проблему. Ночью время, естественно, приостанавливается до утра.

Шаг 3: Подача заявления.

Закон предусматривает три способа подачи заявления о банкротстве физического лица: лично, почтой или онлайн. Лично я подаю в электронном виде. Для этого нужна регистрация на госуслугах и наличие электронной подписи. Чтобы подать заявление о банкротстве в арбитражный суд в электронном виде надо зайти на сайт https://my.arbitr.ru/ через гос. услуги и там загрузить заявление. Могу провести вас от регистрации до подачи заявления за отдельную плату. Если интересно, пишите на почту: uristsmirnov@gmail.com.

К заявлению должны быть приложены документы, подтверждающие направление кредиторам и налоговому органу по месту регистрации должника копии заявления заказным письмом с уведомлением или в электронном виде посредством единого портала государственных и муниципальных услуг либо системы электронного документооборота участника арбитражного процесса с использованием единой системы межведомственного электронного взаимодействия (ч.3 ст.125, п.1 ч.1 ст.126 АПК РФ).

Если заявление на банкротство физ лиц будет оставлено без движения, то вы получите определение суда, где будет указано, какие документы суд ещё запрашивает. Нужно будет их отправить в суд, до даты указанной в определении об оставлении вашего заявления без движения. После этого заявление на банкротство физ лиц будет принято к производству и суд назначит дату судебного заседания.

К заявлению должны быть приложены доказательства внесения в депозит суда денежных средств в размере 25 000 руб. на вознаграждение финансовому управляющему (п. 4 ст. 213.5 (п. 4 ст.37 Федерального закона от 26.10.2002 №127-ФЗ «О несостоятельности (банкротстве)») либо должно быть приложено ходатайство об отсрочке внесения денежных средств на депозит суда. Реквизиты суда для депозита опубликованы на сайте суда.

Шаг 4: Судебное разбирательство

На первое судебное заседание нужно прийти или подать ходатайство о рассмотрении заявления в ваше отсутствие. Также можно воспользоваться системой видеоконференцсвязи и участвовать в судебном заседании по интернету. Судья проверит обоснованность заявления и назначит финансового управляющего, с которым потом нужно будет связаться, оплатить его услуги и дальше дело будет вести от вашего имени он.

На следующем судебном заседании судья, на основании отчёта финансового управляющего, должен будет решить вопрос о том, как будет происходить банкротство. Решить вопрос о несостоятельности гражданина можно тремя способами:

- реструктуризация долга;

- реализация имущества банкрота;

- мировое соглашение.

Реструктуризация долга

Реструктуризация — это изменение условий обслуживания долга (ставки и сроков). Претендовать на эту форму могут граждане с регулярным доходом, которые не имеют судимости за экономические преступления и не были прежде банкротами. По реструктурированным долгам не начисляют проценты, не вводятся прочие финансовые санкции, отменяются требования по обеспечению долга.

Реализация имущества

При реализации имущества всю конкурсную массу описывает финансовый управляющий. Он же проводит оценку, определяет сроки (вместе с кредиторами) и направляет в суд документы по реализации. Не подлежит продаже единственное жилье должника, его личные вещи и предметы первой необходимости.

Мировое соглашение

Мировое соглашение заключают до того, как человека признают банкротом. При достижении соглашения прекращается процесс реструктуризации, останавливаются действия финансового управляющего, предоставляется отсрочка требований по погашению долгов. Если мировое соглашение нарушено, к процессу подключаются судебные органы.

Шаг 5: Признание банкротом

Признание банкротства подразумевает, что государство и кредиторы признали гражданина неплатежеспособным и прекратили преследование с требованием погасить долг после того, как все меры для максимального удовлетворения требований выполнены. В этом и есть суть банкротства физических лиц. С признанием банкротом наступают все перечисленные выше последствия.

Какие документы нужны для банкротства

Типовой перечень приведен в пункте 3 статьи 213.4 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»:

- справку о судимости

- документы, подтверждающие наличие или отсутствие у гражданина статуса индивидуального предпринимателя на основании выписки из единого государственного реестра индивидуальных предпринимателей либо иного подтверждающего указанные сведения документа. Такие документы должны быть получены не ранее чем за пять рабочих дней до даты подачи в арбитражный суд гражданином заявления о признании его банкротом,

- списки кредиторов и должников гражданина с указанием их наименования или фамилии, имени, отчества, суммы кредиторской и дебиторской задолженности, места нахождения или места жительства кредиторов и должников гражданина, а также с указанием отдельно денежных обязательств и (или) обязанности по уплате обязательных платежей, которые возникли в результате осуществления гражданином предпринимательской деятельности. Форма представления указанных списков утверждается регулирующим органом;

- опись имущества гражданина с указанием места нахождения или хранения имущества, в том числе имущества, являющегося предметом залога, с указанием наименования или фамилии, имени и отчества залогодержателя. Форма представления данной описи утверждается регулирующим органом;

- копии документов, подтверждающих право собственности гражданина на имущество, и документов, удостоверяющих исключительные права на результаты интеллектуальной деятельности гражданина (при наличии);

- копии документов о совершавшихся гражданином в течение трех лет до даты подачи заявления сделках с недвижимым имуществом, ценными бумагами, долями в уставном капитале, транспортными средствами и сделках на сумму свыше трехсот тысяч рублей (при наличии);

- выписка из реестра акционеров (участников) юридического лица, акционером (участником) которого является гражданин (при наличии);

- сведения о состоянии индивидуального лицевого счета застрахованного лица;

- копия решения о признании гражданина безработным, выданная государственной службой занятости населения, в случае принятия указанного решения;

- копия свидетельства о постановке на учет в налоговом органе (при наличии);

- копия свидетельства о заключении брака (при наличии заключенного и не расторгнутого на дату подачи заявления брака);

- копия свидетельства о расторжении брака, если оно выдано в течение трех лет до даты подачи заявления (при наличии);

- копия брачного договора (при наличии);

- копия соглашения или судебного акта о разделе общего имущества супругов, соответственно заключенного и принятого в течение трех лет до даты подачи заявления (при наличии);

- копия свидетельства о рождении ребенка, если гражданин является его родителем, усыновителем или опекуном;

- документы, подтверждающие иные обстоятельства, на которых основывается заявление гражданина.

Все документы о доходах должника готовятся за трехлетний период. Он исчисляется до даты подачи в суд заявления.

Как оптимизировать процесс руководителям и учредителям компаний

Наиболее ответственно к процедуре подтверждения несостоятельности следует относиться лицам, которые являются учредителями или руководителями юридических лиц. Помимо того, что руководитель, признанный банкротом, лишается должности минимум на 3 года, его компания несет серьезные репутационные потери. Чтобы их предотвратить, организации имеет смысл досрочно лишить претендента на банкротство полномочий директора. Наилучший способ – расторгнуть трудовой договор по инициативе работника еще до вынесения судом решения. Если расторжение произойдет по инициативе участников компании уже после решения суда, кредиторы смогут потребовать выплатить несостоятельному директору компенсацию в виде трехмесячного заработка.

Банкротство учредителя – процедура еще более трудоемкая, сопряженная с неприятными для компании последствиями. Доля акционера-банкрота будет выставлена на продажу. Неопределенность ее судьбы влечет за собой неудобство для других акционеров. Для финансового управляющего — это дополнительные хлопоты по продаже, что, несомненно, увеличит стоимость его услуг. Наиболее рациональным решением будет заблаговременно вывести гражданина из числа учредителей ООО. Его доля перейдет к организации, которая продолжит штатно функционировать.

Каждая схема имеет риски. Их минимизация возможна при качественном исполнении и грамотном юридическом сопровождении процесса банкротства. Ошибки чреваты крупными денежными потерями, в том числе и для компании, которой руководит потенциальный банкрот. Для физических лиц цена банкротства во многом зависит от вознаграждения финансового управляющего, который едва ли согласится работать за минимальную ставку, особенно если речь идет о несостоятельности крупного руководителя или акционера.

Стоимость банкротства физических лиц

Затраты на процедуру складываются из нескольких составляющих:

- Госпошлина — 300 рублей. Подлежит уплате единовременно при подаче заявления в суд.

- Вознаграждение финансовому управляющему — не менее 25 тысяч рублей единовременно за участие в процедуре банкротства плюс 2% выручки от удовлетворенных требований или реализованного имущества.

- Публикация сведений в ЕФРСБ — около 400 рублей.

- Оплата услуг компаний, которые оказывают помощь в оформлении банкротства физического лица.

- Дополнительно в ряде случаев придется оплачивать проезд до арбитражного суда — их в России 81 на 85 субъектов.

Минимальная стоимость, в которую обходится признание банкротства физического лица, — 30–40 тысяч рублей. На практике сумма обычно превышает 150–200 тысяч рублей. Поэтому в ситуациях, когда размер долга составляет минимально допустимый уровень, от процедуры имеет смысл отказаться.

Если у должника нет денежных средств на оплату процедуры, она будет прекращена. Законодательно этот вопрос не регулируется, однако ситуация описана в постановлении пленума Верховного суда.

Итак, принимая решение о начале процедуры банкротства, следует взвесить все за и против. Например, при невозможности погашения ипотечного кредита признанная судом несостоятельность может обернуться потерей недвижимости. Учесть все нюансы без знания механизмов банкротства и соответствующего опыта невозможно, поэтому лучшим решением будет развернутая консультация юриста по вопросам банкротства физических лиц и последующее юридическое сопровождение процесса.

Выезд за границу при банкротстве

Слухи о том, что банкроты не имеют права выезжать за границу, не имеют ничего общего с реальностью. Все последствия, к которым приводит банкротство физических лиц, определены ст. 213.30 Федерального закона «О несостоятельности (банкротстве)» №127-ФЗ, и среди них нет запрета на выезд за пределы страны.

Никто не может ограничивать право человека на свободное передвижение, в том числе после признания его финансовой несостоятельности. Это означает только одно: после банкротства вы можете выезжать за границу, когда и куда захотите без ограничений по времени. Все остальное — выдумки и слухи, которые обычно распространяют кредиторы, чтобы напугать должников. На консультации мы подробно об этом рассказываем.

Между тем, арбитражный суд вправе ввести ограничение на выезд за границу. Однако на практике эта мера применялась лишь в 1% случаев, когда у судьи были серьезные основания полагать, что должник попытается скрыть имущество или деньги, другим образом «затянуть» процедуру, или вообще не вернется в Россию.

Обычно на введении запрета настаивают кредиторы либо финансовый управляющий. Судья рассматривает их доводы, а затем решает, ограничивать возможность передвижения заемщика или нет. При этом простого ходатайства недостаточно. Заявитель должен доказать, что при выезде из России должник может помешать процедуре (например, если у него есть вид на жительство в другой стране и он может просто не вернуться).

Если судья ограничил право физического лица, признающего себя банкротом, на передвижение, то этот запрет будет действовать до окончания процедуры банкротства. С того момента как дело будет завершено и гражданин получит статус банкрота, его долги будут списаны, а введенные ограничения отменены. В судебном акте должен быть отражен факт снятия обеспечительных мер в виде запрета на выезд: он прекращает действовать автоматически, то есть, не нужно подавать дополнительных заявлений или ходатайств.

Запрет на выезд — не столько проблема процедуры банкротства, сколько последствие для должников, за дело которых взялись судебные приставы. Несмотря на то, что таких дел лишь небольшой процент, к нам приходили клиенты, которые «завязли» в крупных исполнительных производствах и были заинтересованы в открытии выезда за рубеж через процедуру банкротства (помним, что исполнительные производства приостанавливаются/оканчиваются вместе с установленными ограничениями).

Если заемщик не будет решать проблемы с долгами, то приставы вполне могут наложить запрет при наличии оснований. Лучше не доводить до таких последствий и предотвратить проблему, обратившись к нам за оформлением банкротства.

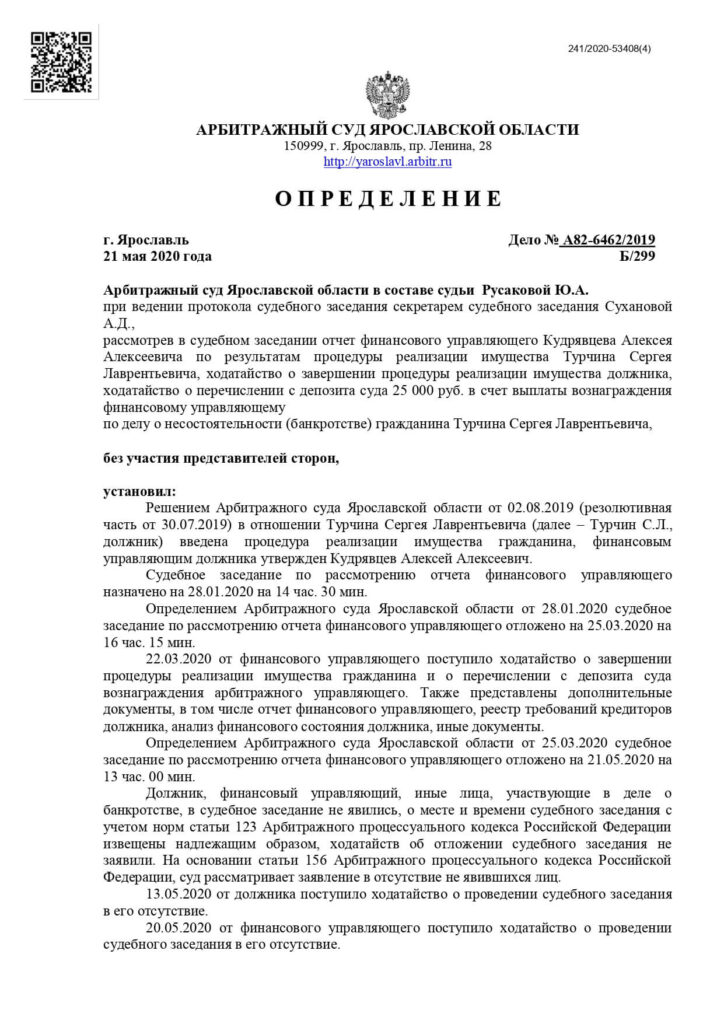

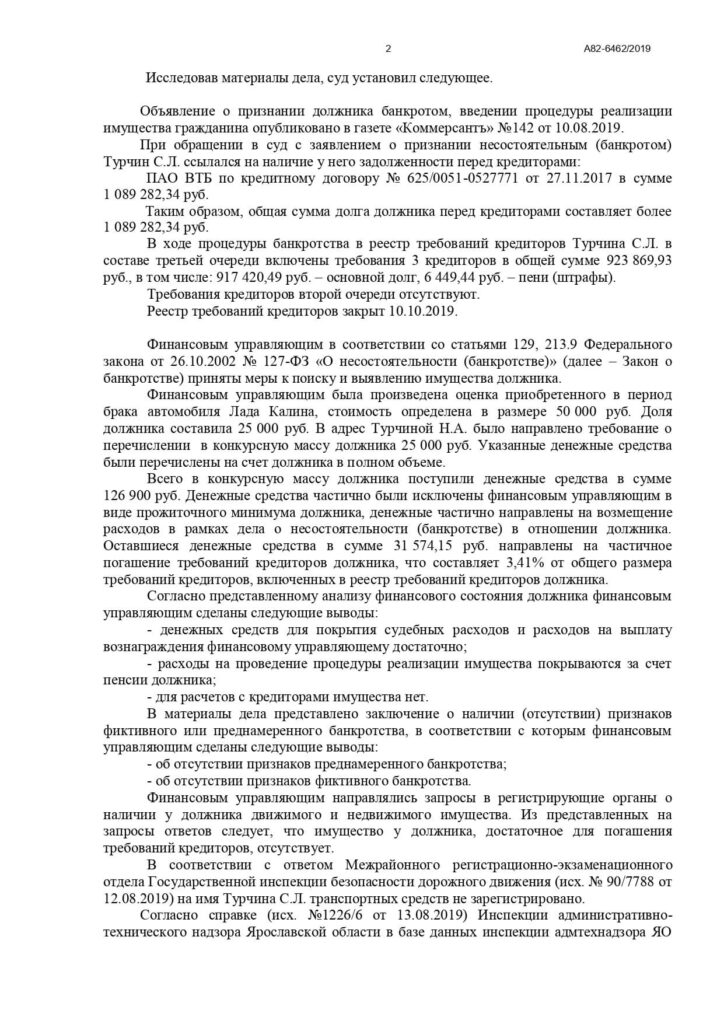

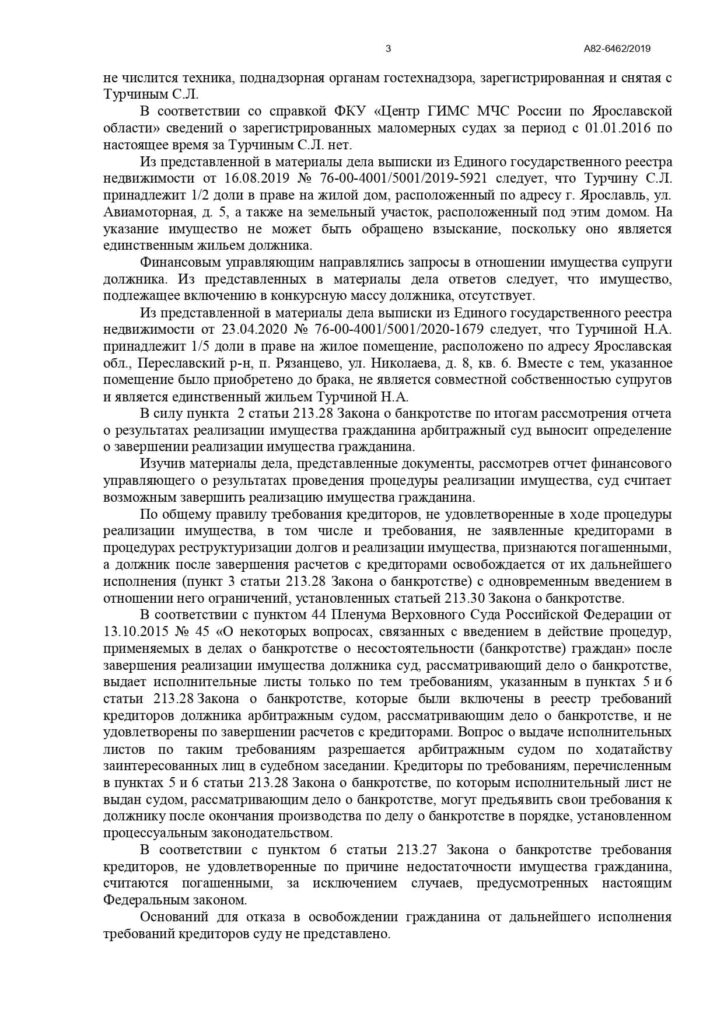

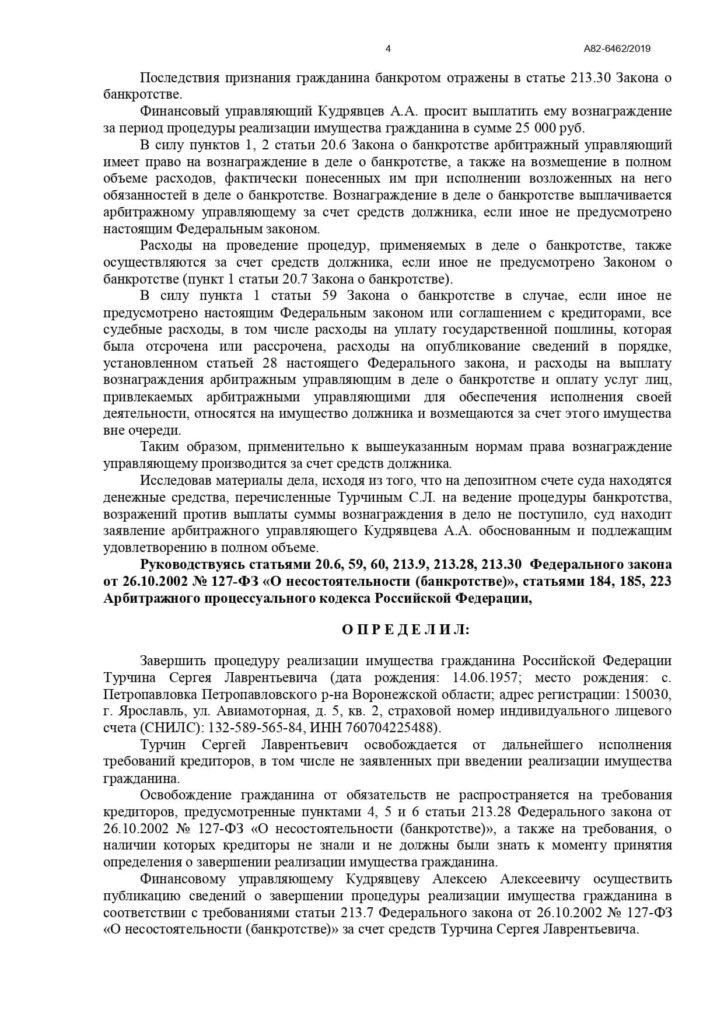

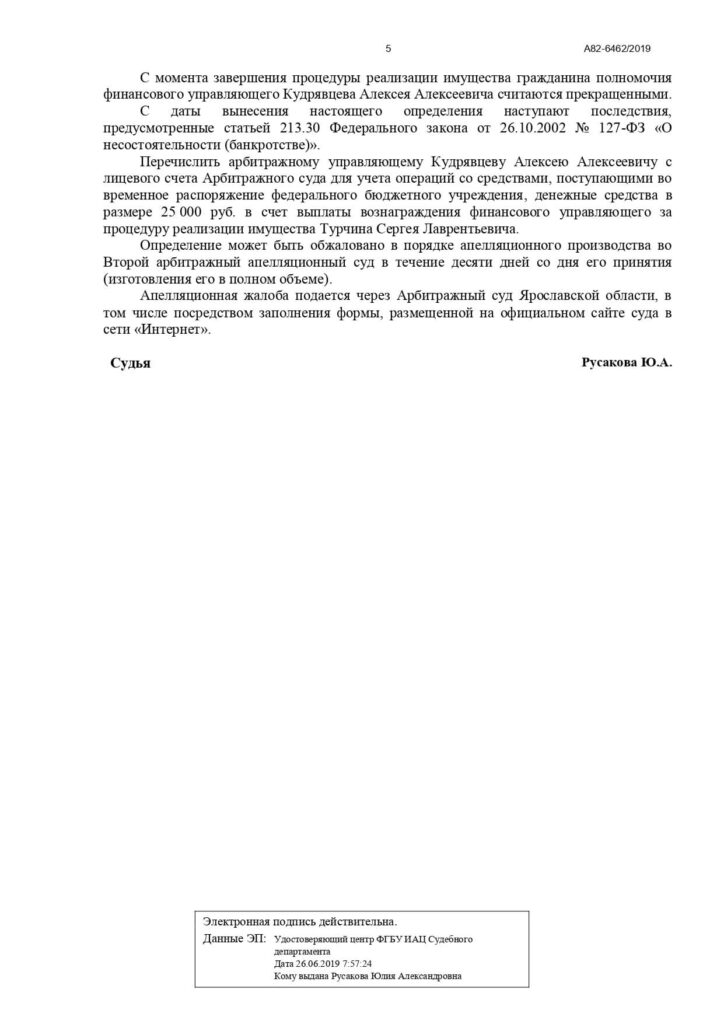

Пример судебного решения о признании банкротом

Лучше всего говорить о списании всех долгов на конкретном примере. В нашем случае клиенту были списаны все долги перед банком, путём оформления процедуры банкротства через суд. В общем сама процедура описана в определении суда, представленном ниже: